01

宏觀,是看問題的方法,不是工具特性

竊以爲,宏觀對沖也許是最接近藝術的投資方法。

武俠小說中,俠客們飛花摘葉,皆可傷人 —— 肯定是誇張手法;

但中國文壇上,詩人們壹草壹木,壹山壹水,花鳥魚蟲均可詠物明志 —— 確真實存在。

宏觀對沖與古人詠物明志亦有異曲同工之妙。

很多人說國內大類資産少,衍生品工具少,所以宏觀工具少,無法做宏觀對沖 —— 此言差矣。宏觀對沖真正的妙處並不在博取大類資産方向 —— 而是在重構自己的世界。對于宏觀投資者,壹草壹木,壹花壹葉,都是工具。

以工具特性來定宏觀,好比高爾基筆下的盤距在地上蛇,說鷹擊長空很無聊,天上沒什麽好看的。

宏觀,是壹種看世界、看問題的方法。只要站得高,看得遠,微觀工具壹樣可以做出宏觀的效果。

比如最近我們做的“搬倒三座大山”策略即是把微觀拼裝成宏觀資産,以表達我們從宏觀視角看世界的方法。

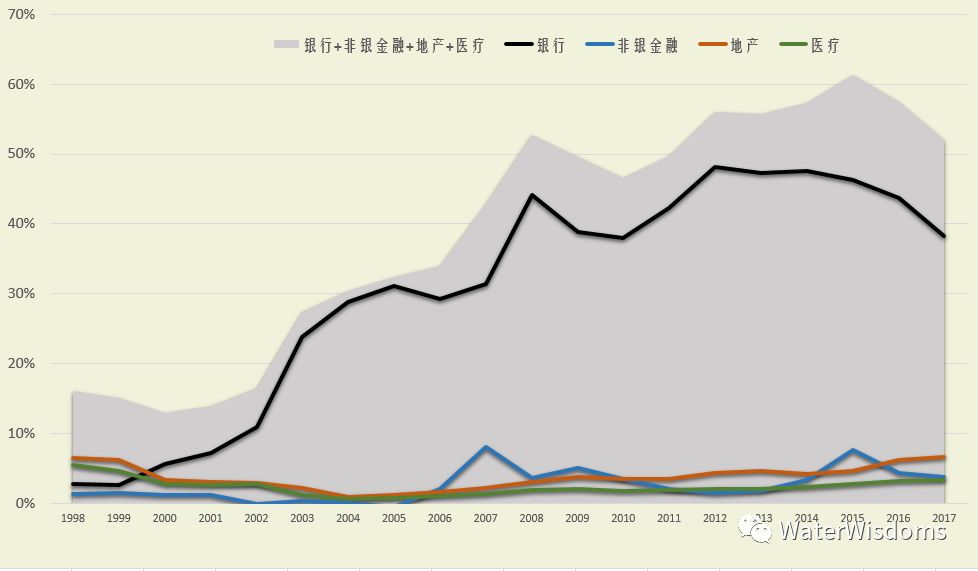

我們在11月已經指出,地産、教育、醫療“三座大山組合”無論在股票價格,還是在指數權重,在指數權重股中的總利潤所占比重,都揭示三座大山對居民消費能力的擠壓。三座大山由于資本的深度耕耘,導致富人吸納了央行釋放出的大多數流動性,並掌握了越來越多的社會資源,尤其醫療和教育資源的壟斷,導致貧富極度分化和階級固化,幾乎已經讓窮人永無翻身之日。搬倒三座大山,提振消費迫在眉睫。

三座大山組合 VS 上證50 來源: WaterWisdom

“金融+地産+醫療”總利潤/A股市場總利潤占比,曆史最高占到A股市場全利潤的61.4%(2015年)來源: WaterWisdom

地産、醫療利潤總額/A股利潤總額之和 來源: WaterWisdom

在5月和7月,我們提出看空教育和醫療板塊。

在11月,我們再次提出看空房地産,醫療,教育板塊,這三個板塊的下沈,會釋放更多的居民消費能力,緩解頹勢 —— 對整個經濟起到對沖作用。

進入12月,在集中采購的刺激下,醫藥板塊大幅下挫,尤其以仿制藥暴露風險比較大的化學制劑板塊爲弱。

上周,銀行和地産終于在深圳放松房貸的“利好”聲中松動,瓦解…

把微觀工具當作宏觀工具使用,不是我發明。Druckenmiller 做空IBM也是經典的案例之壹。

在 Buffett 高調買入IBM 之時,量子基金前明星基金經理 Stanley Druckenmiller 在2013/11/22 公開看空 IBM,並和 Bill Gates 壹起警告 Buffett 的誤判。他的邏輯在于,Amazon的AWS雲對市場的搶占,將會導致企業削減雇傭 IBM 的企業咨詢服務,摧毀IBM。

Druckenmiller 的 Amazon/IBM 交易

從2013/11/22起,AMZN/IBM 相對價值最高上漲了500% —— IBM 最多下跌 27%。

我們自己也做了類似的多雲計算/空商業和電信的跨行業對沖,來複制雲計算對傳統商業和電信沖擊的宏觀大潮。

02

宏觀,假設自己是上帝、國王、人民

我認爲真正的宏觀應該從人出發,爲社會底層發言(我相信,如果沒有普世價值,絕做不出來看空銀行,地産,醫療,教育的策略。)。從這壹點,市場上的賣方只有極個別符合;其他大都是各種權貴勢力或利益集團代言人。買方裏也只有Soros, Tudor, Druckenmiller,Chanos幾個屈指可數。

天天罵 Fed,叫囂放水,爲了壹己私利 (全天候策略怕通脹和升息場景),威逼 Fed 把通脹目標調高到2.5% (實際行剝削全球百姓,尤其新興市場廉價勞動力)的Dalio —— 從這個角度有待商榷。

普羅米修斯盜火,

女娲補天…

普濟衆生,這是最宏大的事件和視角。

任何數據的預測和曲線的伎倆,

莫過于假設自己是上帝宏大。

少年時讀Soros,

以爲他說自己是上帝太狂妄;

經過多年宏觀交易的洗練,才明白:

他認爲自己是上帝,

—— 不是傲慢,

而是慈悲。

假如沒有Soros做空英鎊,英國也許已經加入歐元區,可能無法成爲世界級金融中心,可能已經深受歐債危機困擾;

假如沒有Soros和Julian Robertson 在1997-1998引爆亞洲金融泡沫,亞洲可能還在沈迷于地産龐氏騙局,可能也就沒有三星電子的掘起;

假如沒有對沖基金刺破次債泡沫,美國也就不會去杠杆;銀行和居民可能在房子上繼續“社會主義”大躍進,造成更多的銀行倒閉,更多的人和公司破産。

上帝的權力,至高無上,

所以他不會與民爭利;

而是行扶弱鋤強的負反饋,

調節衆生的生態平衡。

宏觀交易,

重點在交易者對觀察時空維度的拓展和變化,

而不是刻板的數據和套路。

做宏觀交易需要人心的代入感,

客觀地站在博弈對手的角度思考

—— 既要假設自己是上帝,是國王,是人民,

統觀全局,全面地升維博弈;

又要是對手的國王,對手的人民,

替對方的利益考慮,

以最卑鄙的小人之心揣測最不堪的結局,

防患于未然。

代入上帝的視角,我們可以清楚看到今年中國(去杠杆對地産,銀行,基建,券商,家電,黑色商品的打擊)和國際上宏觀風險(美元和勞動力流動性的方向,美國向新興市場和中國輸入通脹)的傳導鏈條。

代入人民的視角,我們可以清楚看到地産,醫療,教育對民生的壓榨,對整個經濟風險牽壹發動全身的戰略作用。

—— 這就是爲什麽在所有的交易策略中,只有宏觀對沖具備尾部風險管理能力。

宏觀對沖最高境界,不是爲自己牟私利;

而是天人合壹,把社會理想轉化爲交易,推動社會發展,爲社會牟利。